31.03.2016

Индексы Первого кредитного бюро

Январь 2016

Индексы Первого кредитного бюро

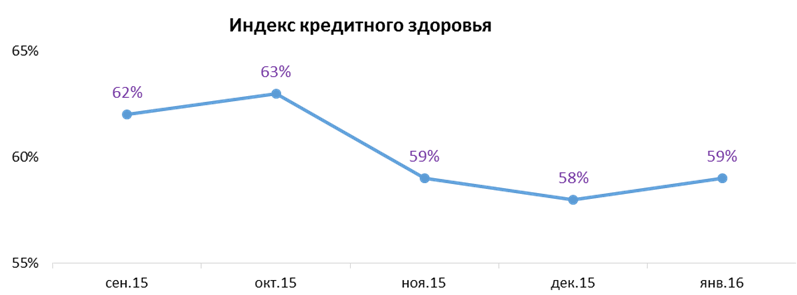

Индекс Кредитного Здоровья– процент заемщиков с действующими кредитными обязательствами с вероятностью дефолта 10% и ниже. Расcчитывается на базе поведенческого скоринга ПКБ (FCB Be Score) |

|

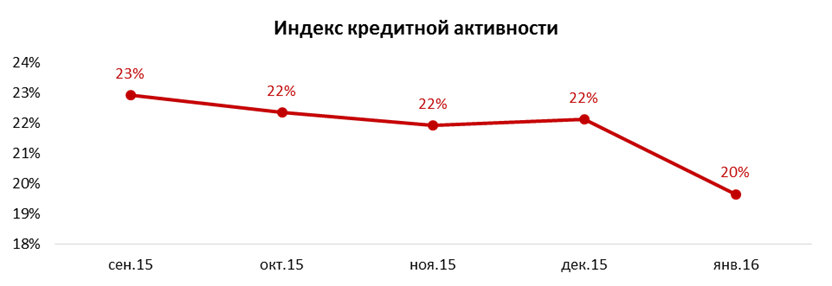

Индекс Кредитной активности – отношение количество открытых кредитных договоров к запрошенным кредитным отчетам в периоде. |

|

|

#1CB Analytics. Facts&Trends. Индекс кредитного здоровья: С сентября 2015 года (с периода, когда Первое кредитное бюро начало вести ИКЗ) индекс претерпел незначительные изменения, снизившись за несколько месяцев на 3%. Если в сентябре доля «хороших» заемщиков составляла 62%, то в январе 2015 года этот показатель составил 59%. В дефолте находится 22,5%, а 18,5% продолжают находиться в сильной зависимости от рыночной конъюнктуры. Индекс кредитной активности: В течение января 2016 года Индекс кредитной активности снизился на 2 пункта с 22 в декабре 2015 до 20 в январе 2016. Это произошло исходя из того, что: а) количество запрошенных финансовыми организациями Кредитных отчетов в январе 2016 года упало относительно пиковых значений достигнутых месяцем ранее (в конце года кредитная активность увеличивается, после чего в начале года следует спад) б) темпы снижения кол-ва открытых кредитных договоров в январе оказались еще более сильными, чем темпы снижения Кредитных отчетов Вывод: фактор сезонности, наряду с поэтапным ужесточением требований к заемщикам стали основными драйверами снижения кредитной активности. |

Рынок кредитования в январе 2016 года

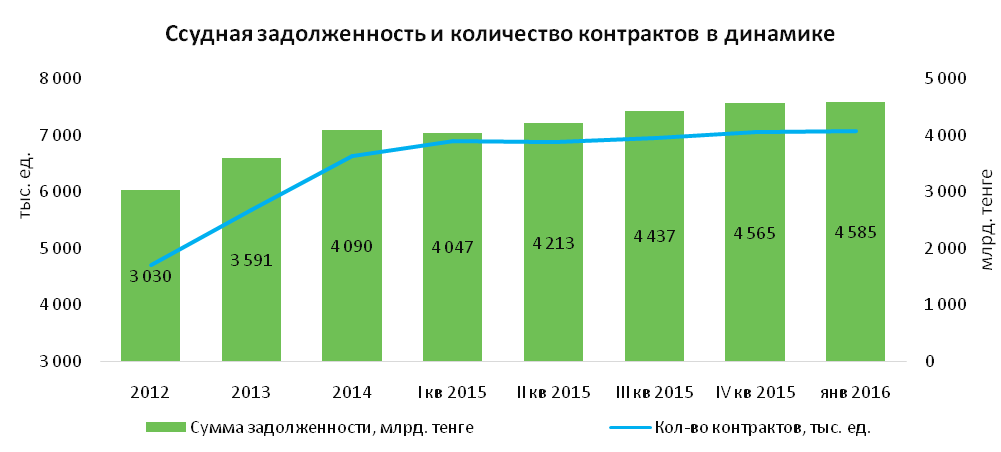

За январь 2016 года совокупная задолженность по кредитам физических лиц выросла на 0,4% и составила 4,59 трлн. тенге.

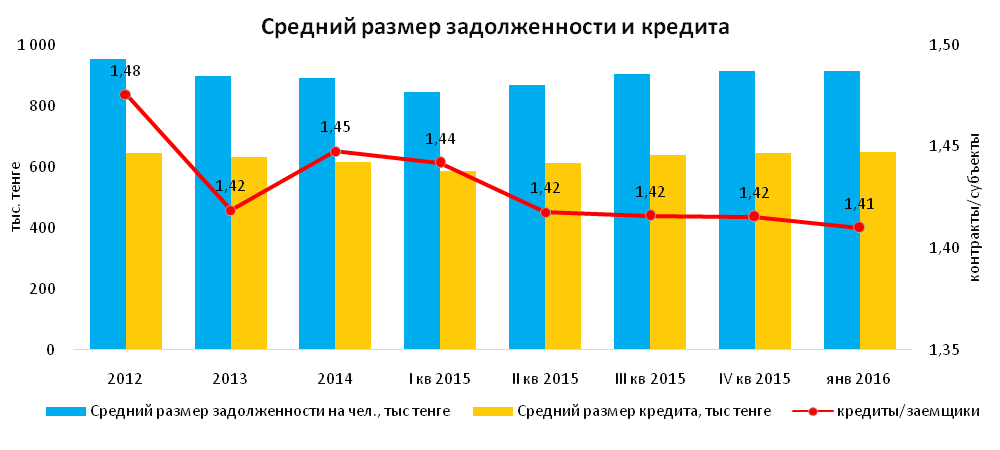

Средняя задолженность на одного заемщика по итогам января 2016 составила 915 тыс, почти не изменившись относительно декабря прошлого года. Средний размер кредита за январь вырос на 0,4%, составив таким образом 649 тыс. тенге. Отношение количества кредитов к числу заемщиков за период снизилось (1,41 против 1,42), т.е. кредитная нагрузка на одного заемщика ослабла.

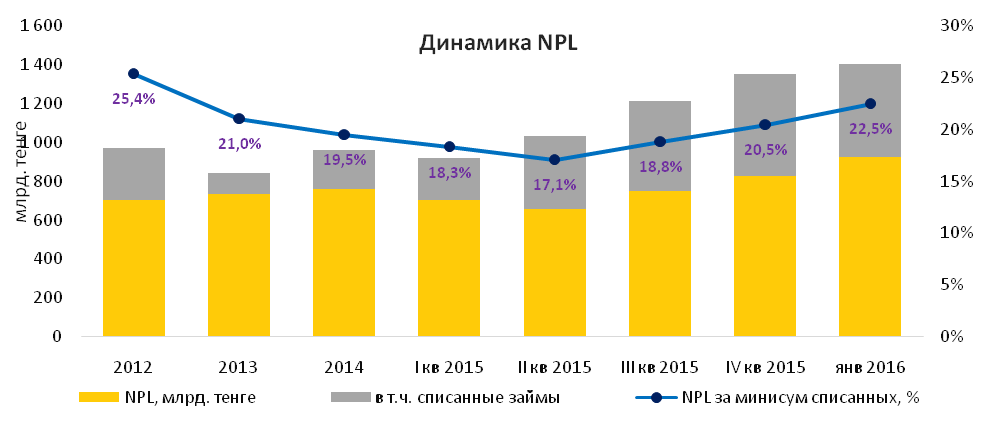

Качество кредитов:

NPL по нашим данным не включают в себя списанные за баланс кредиты и составляет 22,5%, что на 2% больше, чем в IV кв. 2015 года.

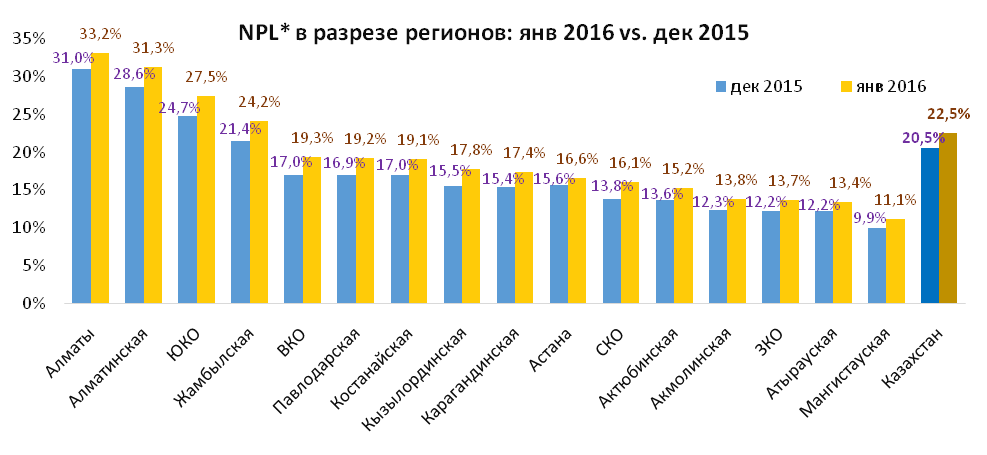

Доля NPL за январь 2016 года выросла по всем регионам. Наихудшее качество займов наблюдается в г.Алматы и Алматинской области. Рост просроченной задолженности отчасти связан с эффектом от ослабления курса тенге - так как половина просроченной задолженности по рынку – это валютные контракты, суммы которых растут в результате переоценки курса.

Индекс кредитной активности в Казахстане упал на 2%.

В январе 2016 Индекс кредитной активности*, рассчитываемый Первым кредитным бюро, снизился на 2 пункта с 22 в декабре 2015 г. до 20 в январе. Это произошло вследствие того, что общее количество запрошенных финансовыми организациями кредитных отчетов в январе 2016 года сократилось относительно пиковых значений, достигнутых месяцем ранее, а также того, что банки по-прежнему сохраняют консервативную политику в области выдачи кредитов.

Асем Нургалиева, директор по развитию бизнеса Первого кредитного бюро: «С 2014 года индекс кредитной активности, составлявший 34 пункта, продолжает снижение. Это очевидный и ожидаемый тренд (обусловленный в январе и сезонным фактором), и мы не видим предпосылок к активизации кредитного рынка в самый ближайший период. База данных ПКБ насчитывает более 110 активных поставщиков и получателей информации, что позволяет бюро проводить масштабную аналитику, в том числе оценить состояние среднего «казахстанского заемщика». Индекс кредитного здоровья** казахстанцев по-прежнему остается на уровне 59% (при том, что 22,5%, а 18,5% продолжают находиться в сильной зависимости от рыночной конъюнктуры).»

Просроченные кредиты, или NPL (не включающие в себя списанные за баланс кредиты) в январе текущего года составили 22,5%, что на 2% больше, чем в IV кв. 2015 года. Средний размер кредита за январь вырос на 0,4%, составив таким образом 649 тыс. тенге. Отношение количества кредитов к числу заемщиков за период снизилось - 1,41 против 1,42, т.е. кредитная нагрузка на одного заемщика незначительно ослабла.

Более подробную аналитику по рынку розничного кредитования вы всегда можете найти в ежемесячных дайджестах Аналитического центра Первого кредитного бюро #1CB Analytics на веб-сайте www.1cb.kz.

Справочная информация.

Первое кредитное бюро было организовано 11 лет назад с целью формирования более прозрачных отношений между заемщиками и финансовыми организациями. Активными поставщикам и получателями информации из бюро является более 110 кредитных организаций. В базе данных ПКБ свыше 7 млн. активных заемщиков и более 27 млн. кредитных контрактов. Первое кредитное бюро является основным поставщиком скоринговых решений, а также мониторинговых и верификационных продуктов для профессиональных участников финансового рынка Казахстана.

*Индекс Кредитного Здоровья (Credit Health Index)– процент заемщиков с действующими кредитными обязательствами с вероятностью дефолта 10% и ниже. Рассчитывается на базе поведенческого скоринга ПКБ (FCB Be Score)

**Индекс Кредитной активности (Credit Activity Index) – отношение количество открытых кредитных договоров к запрошенным кредитным отчетам в периоде.

Данный обзор носит исключительно информационный характер и не является рекомендацией к совершению каких-либо финансовых операций. При использовании информации, ссылка на аналитический центр Первого Кредитного бюро#1CB Analytics обязательна.

![]() #1CB Analytics – аналитический центр Первого кредитного бюро, осуществляющий обработку статистических данных по рынку банковского кредитования в сегменте розничного банка. Вся аналитика основывается на реальных данных, предоставляемых финансовыми организациями Казахстана, имеющим соответствующие лицензии.

#1CB Analytics – аналитический центр Первого кредитного бюро, осуществляющий обработку статистических данных по рынку банковского кредитования в сегменте розничного банка. Вся аналитика основывается на реальных данных, предоставляемых финансовыми организациями Казахстана, имеющим соответствующие лицензии.

#1CB Analytics предоставляет обзоры и срезы по рынку в разрезе многих показателей, важных при определении маркетинговых стратегий и новых бизнес-моделей.