30.06.2016

#1CB Analytics. Июнь 2016

- В июне отмечен сезонный всплеск кредитной активности

- Кредитное здоровье казахстанцев несколько улучшилось

#1CB Analytics: Mass media.

33% обращающихся за кредитами – новые заемщики

Первая половина лета, как правило, отличается повышенной кредитной активностью, в этом отношении июнь 2016 года не стал исключением. Количество заключенных кредитных договоров в розничном секторе уверенно выросло относительно предыдущего месяца, увеличился и объем выданных кредитов.

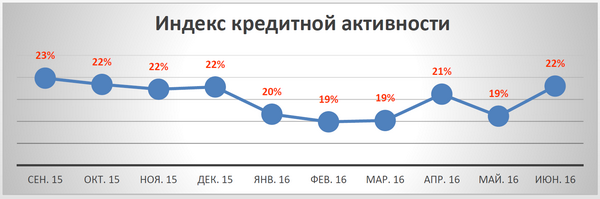

В то же время, мы отмечаем и рост количества запрашиваемых поставщиками финансовых услуг кредитных отчетов – хотя и более низкими темпами, чем количество заключаемых кредитных договоров. В результате, Индекс кредитной активности, рассчитываемый ПКБ, вырос за месяц на 3 пункта – с 19 до 22. Индекс кредитной активности довольно волатилен с начала года, но мы также ожидаем повышение активности в грядущем деловом сезоне.

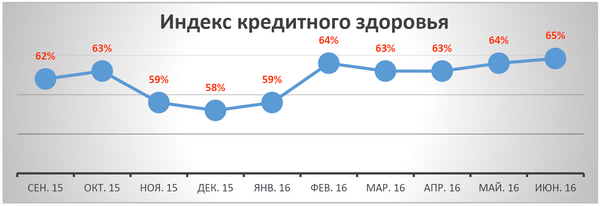

Асем Нургалиева, Директор по развитию бизнеса Первого кредитного бюро. «Аналитический центр ПКБ давно наблюдает за качеством заемщиков с помощью Индекса кредитного здоровья (ИКЗ). И по итогам июня мы также отмечаем улучшение уже второй месяц подряд. В июне ИКЗ вырос на 1 пункт до уровня 65, т.е. доля «хороших» заемщиков составила 64,6%. При этом мы отслеживаем структуру заемщиков и отмечаем, что во II квартале 2016 года треть заемщиков финрынка – новые.»

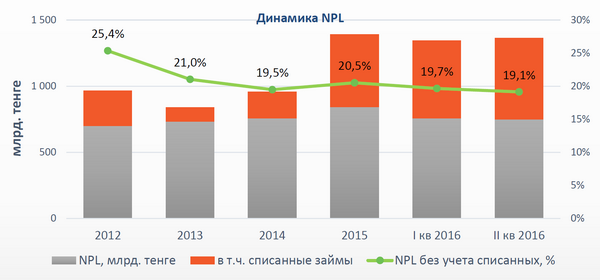

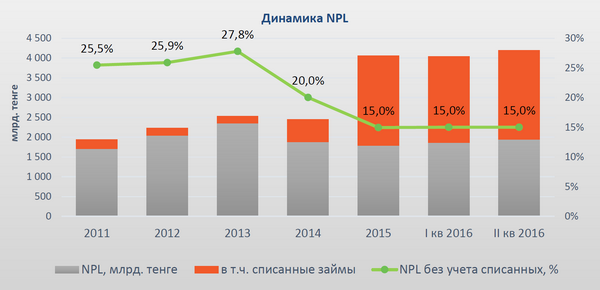

Рост ссудного портфеля за счет новых выдач привел и к определенному снижению уровня плохих кредитов (NPL). Так, II квартал 2016 года завершился для розничного рынка с показателем доли NPL (без учета списанных за баланс кредитов) 19,1%, тогда кварталом ранее NPL был равен 19,7%.

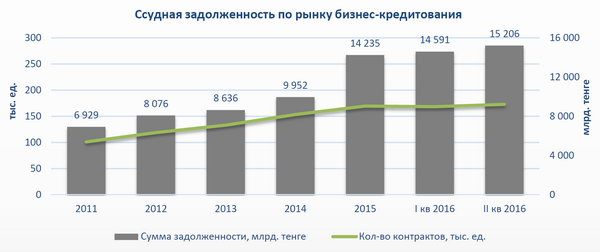

Что касается рынка бизнес-кредитования, то здесь также отмечен рост суммы ссудной задолженности, которая по итогам II квартала 2016 года составила 15,2 трлн. тенге, против14,6 трлн. тенге в предыдущем квартале. Качество ссудной задолженности на рынке при этом не изменилось (% NPL = 15%).

#1CB Analytics: FCB INDEX.

#1CBAnalytics.FCBINDEX.

Индекс финансовой грамотности (рассчитываемый ПКБ) в 2016 году близок к отметке 2,5%, что значительно выше показателя предыдущего года. Казахстанцы активно интересуются своими кредитными историями, что подтверждает определенный уровень спроса на кредитные продукты с одной стороны и повышение уровня кредитной грамотности с другой стороны. В июне ПКБ выдало через различные каналы почти 18 тысяч ПКО, а всего за первое полугодие выдано более 110 тысяч ПКО, что близко к значениям всего 2015 года.

Индекс финансовой грамотности (Financial Literacy Index) – отражает отношение полученных персональных кредитных отчетов (ПКО) физическими лицами к общему количеству экономически активного населения Казахстана. Итоговый Индекс формируется по итогам года. В текущем периоде показатель индекса рассчитывается прогнозно с учетом фактически полученных за истекший период ПКО и трендового анализа прироста ПКО до конца года.

82% ПКО выдается через электронные каналы: www.1cb.kz; www.egov.kz, мобильное приложение 1cb.kz, а также через некоторые Интернет-банкинги БВУ.

В офф-лайне ПКО можно получить в офисе ПКБ, офисах ЦОН (после реорганизации -«Правительство для граждан»), а также в Алматинской области в АО «Казпочта».

#1CB Analytics. FCB INDEX.

В июне 2016 года Индекс кредитного здоровья вырос на 1 пункт до уровня 65. Таким образом, по итогам 1-го полугодия 2016 года доля «хороших» заемщиков составляет 64,6%. В дефолте находится 18,9%, а 16,5% продолжают находиться в сильной зависимости от рыночной конъюнктуры.

Индекс Кредитного Здоровья (Credit Health Index) – процент заемщиков с действующими кредитными обязательствами с вероятностью дефолта 10% и ниже. Рассчитывается на базе поведенческого скоринга ПКБ (FCB Be Score)

#1CB Analytics. FCB INDEX.

Индекс кредитной активности вырос на 3 пункта с 19 в мае 2016 до 22 в июне 2016. Это произошло исходя из того, что:

а)Количество открытых кредитных договоров в июне выросло по сравнению с предыдущем месяцем и в абсолютных цифрах составило наибольшее значение с начала года;

б) Количество открытых кредитных договоров в июне, также выросло, однако на более меньший процент, чем количество кредитных договоров – в результате индекс кредитной активности подскочил.

Вывод: в июне кредитная активность повысилась до уровня конца прошлого года на фоне роста объемов кредитования.

Индекс Кредитной активности – отношение количество открытых кредитных договоров к запрошенным кредитным отчетам в периоде.

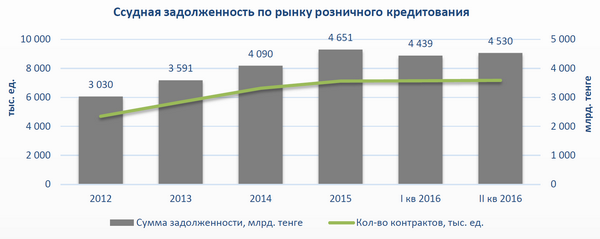

По итогам II квартала 2016 года совокупная ссудная задолженность по кредитам физических лиц составила 4,53 трлн. тенге, увеличившись относительно предыдущего квартала на 2%.

Средняя задолженность на одного заемщика по итогам II квартала 2016 составила 885 тыс. тенге, увеличившись относительно предыдущего квартала на 0,9%. Средний размер кредита за квартал также вырос (+1,6%) и составил 631 тыс. тенге. Отношение количества кредитов к числу заемщиков во II квартале составило 1,40 против 1,41в I квартале, т.е. кредитная нагрузка на одного заемщика незначительно ослабла за период.

#1CB Analytics: RETAIL LENDING MARKET.

Качество кредитов:

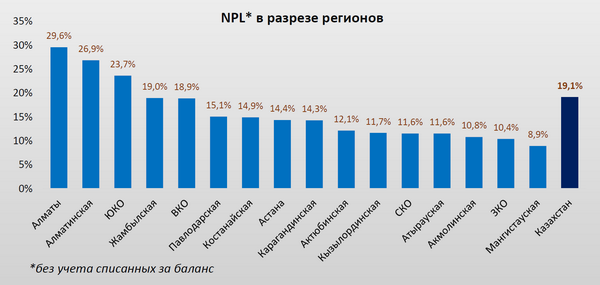

Доля NPL (без учета списанных за баланс кредитов) в совокупной сумме ссудной задолженности по итогам II квартала 2016года составила 19,1%, снизившись на 0,6% по сравнению с показателями предыдущего квартала.

Снижение уровня NPL отмечено почти по всем регионам. Наихудшее качество займов по-прежнему остается в г.Алматы (29,6%) и Алматинской области (26,9%).

#1CB Analytics: BUSINESS LENDING MARKET.

По итогам II квартала 2016 года совокупная ссудная задолженность по кредитам бизнесу (ИП и юридическим лицам*) составила 15,2 трлн. тенге, увеличившись относительно итогов предыдущего квартала на 4,2%.

Доля NPL (без учета списанных за баланс кредитов) в совокупной сумме ссудной задолженности бизнес-кредитов по итогам II квартала 2016года составила 15%, оставшись на уровне предыдущего квартала.

*только небанковские юридические лица

![]() #1CB Analytics – аналитический центр Первого кредитного бюро, осуществляющий обработку статистических данных по рынку банковского кредитования в сегменте розничного банка. Вся аналитика основывается на реальных данных, предоставляемых финансовыми организациями Казахстана, имеющим соответствующие лицензии.

#1CB Analytics – аналитический центр Первого кредитного бюро, осуществляющий обработку статистических данных по рынку банковского кредитования в сегменте розничного банка. Вся аналитика основывается на реальных данных, предоставляемых финансовыми организациями Казахстана, имеющим соответствующие лицензии.

#1CB Analytics предоставляет обзоры и срезы по рынку в разрезе многих показателей, важных при определении маркетинговых стратегий и новых бизнес-моделей.