26.02.2016

Банковская розница в 2015 году (кредитный рынок). Январь 2016

Рынок кредитования в 2015 году

#1CB Analytics. Facts&Trends.

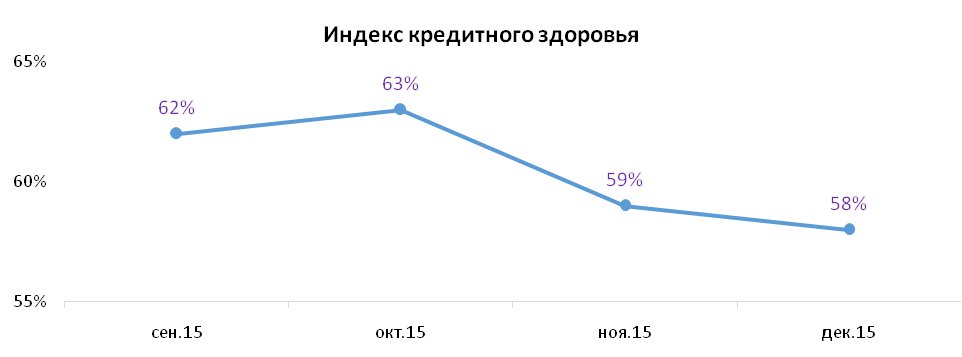

Индекс кредитного здоровья:

С сентября 2015 года (с периода, когда Первое кредитное бюро начало вести ИКЗ) индекс претерпел незначительные изменения, снизившись за несколько месяцев на 4%. Если в сентябре доля «хороших» заемщиков составляла 62%, то в декабре 2015 года этот показатель составил 58%. В дефолте находится 15%, а 27% продолжают находиться в сильной зависимости от рыночной конъюнктуры.

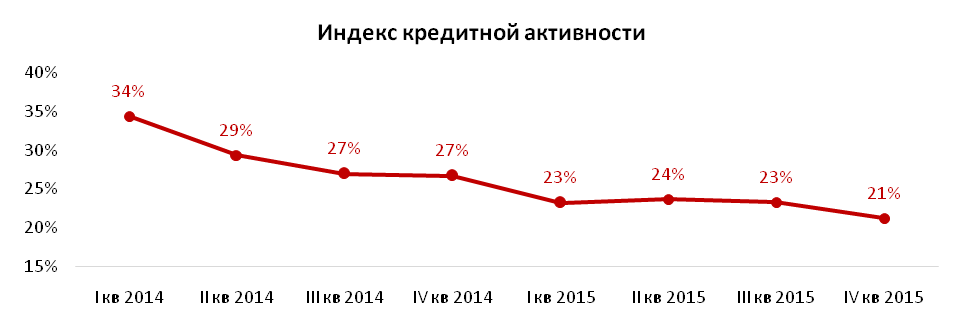

Индекс кредитной активности:

В течение 2015 года Индекс кредитной активности снизился на 2 пункта с 23 в первом квартале до 21 в четвертом квартале 2015. Данный тренд является продолжением 2014 года, в течение которого индекс снизился на 7 пунктов с 34 до 27. Исходя из того, что:

а) кол-во запрошенных финансовыми организациями Кредитных отчетов последовательно из квартала в квартал демонстрировало прирост и

б) кол-во открытых кредитных договоров росло меньшими темпами, а в 4 квартале 2015 года показало падение

Можно сделать вывод, что основным драйвером снижения кредитной активности являлось поэтапное ужесточение требований к заемщикам.

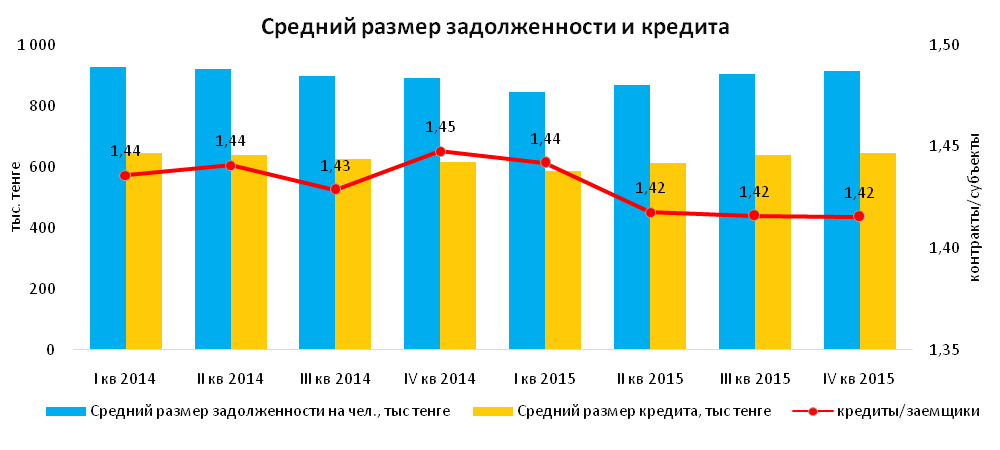

С начала 2015 года совокупная задолженность по кредитам физических лиц выросла на 11,7% и составила 4,57 трлн. тенге.

Средняя задолженность на одного заемщика по итогам 2015 составила 916 тыс. тенге против 893 тыс. тенге на начало года. Средний размер кредита за год вырос на 4,9%, составив таким образом 647 тыс. тенге. Отношение количества кредитов к числу заемщиков за год снизилось (1,42 против 1,45), т.е. кредитная нагрузка на одного заемщика ослабла.

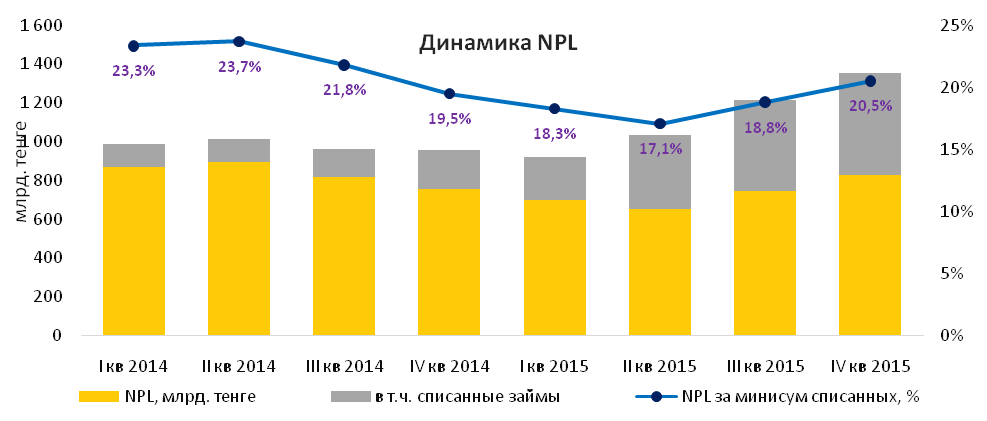

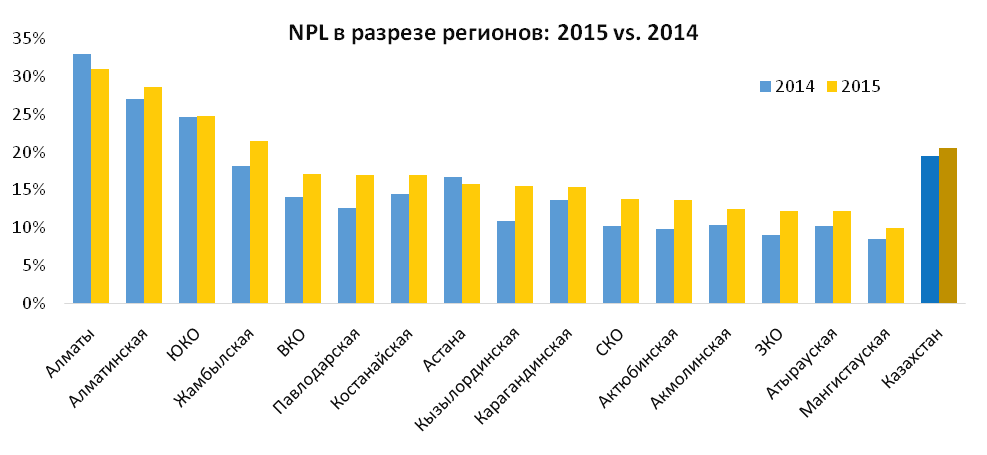

Качество кредитов:

Доля NPL*по кредитам физических лиц составляет 20,5%, что на 1% больше, чем в предыдущем году.

Доля NPL за 2015-й год выросла в большинстве регионах страны. Наихудшее качество займов наблюдается в г.Алматы и Алматинской области. Рост просроченной задолженности во многом связан с эффектом от ослабления курса тенге - так как крупная часть просроченной задолженности по рынку – это валютные контракты, суммы которых растут в результате переоценки курса.

Данный обзор носит исключительно информационный характер и не является рекомендацией к совершению каких-либо финансовых операций. При использовании информации, ссылка на аналитический центр Первого Кредитного бюро#1CB Analytics обязательна.

![]() #1CB Analytics – аналитический центр Первого кредитного бюро, осуществляющий обработку статистических данных по рынку банковского кредитования в сегменте розничного банка. Вся аналитика основывается на реальных данных, предоставляемых финансовыми организациями Казахстана, имеющим соответствующие лицензии.

#1CB Analytics – аналитический центр Первого кредитного бюро, осуществляющий обработку статистических данных по рынку банковского кредитования в сегменте розничного банка. Вся аналитика основывается на реальных данных, предоставляемых финансовыми организациями Казахстана, имеющим соответствующие лицензии.

#1CB Analytics предоставляет обзоры и срезы по рынку в разрезе многих показателей, важных при определении маркетинговых стратегий и новых бизнес-моделей.